1. Nội dung Báo cáo kinh tế – kỹ thuật

Theo Điều 55 luật Xây dựng 2014 (luật số 50/2014/QH13) có hiệu lực thi hành kể từ ngày 01 tháng 01 năm 2015 thì nội dung Báo cáo kinh tế – kỹ thuật đầu tư xây dựng gồm:

1. Thiết kế bản vẽ thi công, thiết kế công nghệ (nếu có) và dự toán xây dựng.

2. Các nội dung khác của Báo cáo kinh tế – kỹ thuật đầu tư xây dựng gồm thuyết minh về sự cần thiết đầu tư, mục tiêu xây dựng, địa điểm xây dựng, diện tích sử dụng đất, quy mô, công suất, cấp công trình, giải pháp thi công xây dựng, an toàn xây dựng, phương án giải phóng mặt bằng xây dựng và bảo vệ môi trường, bố trí kinh phí thực hiện, thời gian xây dựng, hiệu quả đầu tư xây dựng công trình.

2. Quy định phí thẩm định Báo cáo kinh tế – kỹ thuật

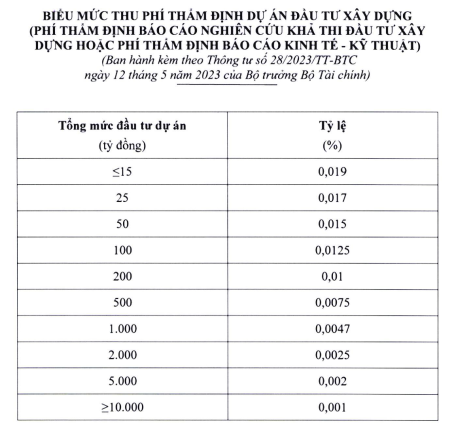

Ngày 12/5/2023, Bộ Tài chính đã ban hành Thông tư số 28/2023/TT-BTC Quy định mức thu, chế độ thu, nộp, quản lý và sử dụng phí thẩm định dự án đầu tư xây dựng có hiệu lực thi hành từ ngày 01 tháng 7 năm 2023. Thông tư này thay thế Thông tư số 209/2016/TT-BTC ngày 10 tháng 11 năm 2016.

3. Mức thu phí thẩm định bằng 50% kể từ ngày 01/7/2025 đến 31/12/2026

Ngày 30/6/2025, Bộ Tài chính đã ban hành Thông tư số 64/2025/TT-BTC: Quy định mức thu, miễn một số khoản phí, lệ phí nhằm hỗ trợ cho doanh nghiệp, người dân.

Theo đó, kể từ ngày 01/7/2025 đến 31/12/2026, mức phí thẩm định báo cáo kinh tế – kỹ thuật bằng 50% mức thu phí quy định tại Biểu mức thu phí thẩm định dự án đầu tư xây dựng (phí thẩm định Báo cáo nghiên cứu khả thi đầu tư xây dựng hoặc phí thẩm định Báo cáo kinh tế – kỹ thuật) ban hành kèm theo Thông tư số 28/2023/TT-BTC ngày 12 tháng 5 năm 2023 của Bộ trưởng Bộ Tài chính quy định mức thu, chế độ thu, nộp, quản lý và sử dụng phí thẩm định dự án đầu tư xây dựng.

4. Phí thẩm định Báo cáo kinh tế – kỹ thuật theo Thông tư số 28/2023/TT-BTC và chi phí thẩm định Báo cáo kinh tế – kỹ thuật theo Thông tư số 12/2021/TT-BXD

Ngày 19/2/2024, Bộ Xây dựng đã ban hành văn bản số 699/BXD-KTXD hướng dẫn xác định phí và chi phí thẩm định Báo cáo kinh tế – kỹ thuật chi tiết như sau:

Bộ Xây dựng nhận được văn bản số 53/UBND-QLĐT ngày 09/01/2024 của Ủy ban nhân dân quận Thanh Xuân thành phố Hà Nội đề nghị hướng dẫn xác định, quản lý và sử dụng phí và chi phí thẩm định Báo cáo kinh tế – kỹ thuật. Sau khi xem xét, Bộ Xây dựng có ý kiến như sau:

Tổ chức thu phí, lệ phí thực hiện theo quy định tại Điều 7 Luật phí và lệ phí số 97/2015/QH13. Hiện nay, mức thu, chế độ thu, nộp, quản lý và sử dụng phí thẩm định dự án đầu tư xây dựng (bao gồm thẩm định Báo cáo nghiên cứu khả thi đầu tư xây dựng và thẩm định Báo cáo kinh tế – kỹ thuật đầu tư xây dựng) thì thực hiện theo Thông tư số số 28/2023/TT-BTC ngày 12/5/2023 của Bộ Tài chính. Tổ chức thu phí thẩm định gồm cơ quan chuyên môn về xây dựng có thẩm quyền và cơ quan chủ trì thẩm định thuộc người quyết định đầu tư (là cơ quan nhà nước, đơn vị sự nghiệp công lập).

Trường hợp cơ quan chuyên môn trực thuộc người quyết định đầu tư thực hiện thẩm định Báo cáo nghiên cứu khả thi, Báo cáo kinh tế – kỹ thuật không phải là tổ chức được thu phí như quy định tại Điều 3 Thông tư số 28/2023/TT-BTC thì thực hiện thu chi phí thẩm định quy định tại Thông tư số 12/2021/TT-BXD ngày 31/8/2021 của Bộ Xây dựng.

Cơ quan chuyên môn về xây dựng có thẩm quyền thẩm định Báo cáo nghiên cứu khả thi đầu tư xây dựng, cơ quan chủ trì thẩm định thuộc người quyết định đầu tư (cơ quan nhà nước, đơn vị sự nghiệp công lập) có thẩm quyền thẩm định Báo cáo nghiên cứu khả thi đầu tư xây dựng, thẩm định Báo cáo kinh tế – kỹ thuật đầu tư xây dựng theo quy định tại khoản 14, khoản 15 Điều 1 Luật sửa đổi, bổ sung một số điều của Luật Xây dựng là tổ chức thu phí.

Nếu phát hiện sai sót hoặc góp ý, vui lòng liên hệ với chúng tôi!

Email: [email protected]

Website: https://dutoan.com.vn

Tel/Zalo:

![]() 0966.107.916

0966.107.916

![]()

){kind=link}